Washington, D.C.- Anoche tuvimos la suerte de que Ana Revenga, Directora de Reducción de Pobreza y Gestión Económica del Banco Mundial, nos hablase de los desafíos de los sistemas de pensiones en Europa y las posibles soluciones. El Banco Mundial publicó recientemente un estudio sobre este tema, The inverting pyramid: Pension systems facing demographic challenges in Europe and Central Asia. Los sistemas de pensiones surgieron en Europa en el SXIX y supusieron un gran logro social para reducir la pobreza entre la población de mayor edad. Sin embargo la evolución de estos sistemas y los cambios demográficos hacen insostenible el modelo en muchos países.

Estos sistemas se transformaron a lo largo de las décadas, pasando de suplir una función de compensación por incapacidad laboral a ser sistemas de sustitución salarial y los beneficios fueron aumentando. El sistema se fue expandiendo a todos los sectores laborales, se fue reduciendo la edad de jubilación y se fueron adoptando sistemas pay–as-you-go. Mientras tanto se ha duplicado la cantidad de población por encima de 65 años y se ha multiplicado la tasa de dependencia. Como consecuencia, el gasto público dedicado a las pensiones ha crecido enormemente y en Europa va desde un 6% en Irlanda hasta el 15% en Italia. ¿Cuál es el futuro de los sistemas de pensiones?

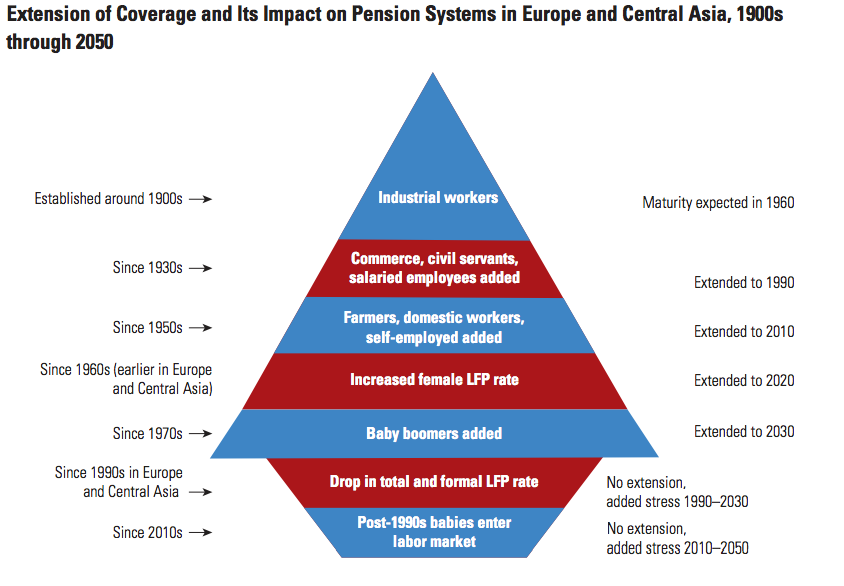

Fuente: The inverting pyramid: Pension systems facing demographic challenges in Europe and Central Asia

Fuente: The inverting pyramid: Pension systems facing demographic challenges in Europe and Central Asia

Hay 3 posibles soluciones: 1) ampliar la base de cotizantes, 2) subir los impuestos para financiar el sistema y 3) redefinir los objetivos del sistema y cambiar el modelo. Se puede ampliar la base de cotizantes a base de retrasar la edad de jubilación, aumentar la fertilidad o permitir mayor inmigración. Pero el impacto de estas medidas por si solas es insuficiente. La posibilidad de subir los impuestos también parece limitada dados los altos niveles impositivos en Europa. Tal vez la cuestión inevitable sea reconsiderar los objetivos del modelo. ¿Queremos que la pensión siga supliendo el salario para todos? ¿Puede financiar esto el sector publico teniendo en cuenta que hoy muchas personas viven hasta 30 años tras su jubiliacion? ¿No sería mejor que el sistema garantizase de forma adecuada la calidad de vida a las capas más desfavorecidas?

Un grupo de países –Irlanda, Reino Unido, Holanda, Dinamarca y Noruega– optaron por un modelo diferente en el que se provee una pensión básica universal no contributiva combinada con un sistema de pensiones privadas. Estos países tienen gastos menores, proveen cobertura universal y presentan mejores tasas de adecuación (garantizan capacidad adquisitiva para un nivel de vida adecuado). La cuestión es si los demás países deberían cambiar de modelo (en Japón se debatió el modelo en los 90 y sin embargo se optó por mantener el sistema actual pay-as-you-go). Incluso si se opta por cambiar, la economía política hace extremadamente difícil el cambio y solo sería posible con un acuerdo entre la clase política. Mientras tanto, ¿cómo generar un debate profundo en el que participen jóvenes y mayores?

Deja un comentario